Luděk Blahut je nájemným manažerem pro firmy, co potřebují poradit s financováním

Z nejnovějšího průzkumu vyplývá, že skoro polovině firem banka zamítne první žádost o úvěr. Většině šlo přitom pomoct, říká majitel společnosti HODINOVÝ FINANČNÍ ŘEDITEL.

Luďku, letos desátým rokem rozvíjíte vlastní projekt. Před tím jste léta pracoval v korporátním prostředí nadnárodních bank a řídil týmy o několika stovkách lidí. To musela být velká změna.

Není zas tak ojedinělé, že se člověk v určitý moment rozhodne pro radikální kariérní změnu. Podívejte se na Jana Mühlfeita, ať nechodíme daleko. Dříve top manažer Microsoftu, dnes top manažery koučuje. Nebo sportovce. Ve srovnání s ním moje změna zas tak velká nebyla, zůstal jsem v oboru. Našel jsem možnost dělat jinou formou to, v čem jsem byl dobrý. Takhle je to zábavnější pro mě a užitečnější pro klienta.

Jak byste vaši službu popsal?

Pracuji pro firemní klienty, kteří potřebují nový úvěr. Nebo chtějí refinancovat ten starý anebo potřebují auditem modelu stávajícího financování zjistit, jestli v něm nejsou rezervy. Služba je placená klientem, někdy třeba jako podíl na dosažené úspoře. V případě toho auditu není výjimkou, že úspory jsou v řádech statisíců i milionů korun.

To není úplně běžná služba.

Není. Za deset let mi nikdo z klientů neřekl, že se s ní potkal nebo že poptá moji konkurenci.

Čím to je?

Aby to člověk dělal stejně nebo podobně jako já, musí předtím strávit roky v bankách, aby pochopil, jak banky přistupují k hodnocení rizika. Firemní financování je o individuálním posouzení. S bankou se dá diskutovat, vysvětlovat a třeba ji i přesvědčit, aby změnila své negativní vyhodnocení. Rukama mi prošlo tisíce případů, v bance jsem poznal všechny fáze procesu od obchodu po podepisování smluv za banku. Jen si projít bankovním prostředím ale nestačí. Pak je tu ten krok opustit všechno a vydat se do neznáma. Nejde zkrátka vzít absolventa a naučit ho to, jako to jde třeba u pojištění.

Luděk Blahut je nájemný finanční manažer pro firmy.

Pro jaké klienty pracujete? Jsou to spíše větší firmy?

Takřka pro kohokoliv. Malé firmy, velké firmy, firmy, které mají problém získat úvěr, top klienti bank… Největší přidanou hodnotu má moje služba tam, kde vše řeší jeden majitel, který nestíhá.

Letos jste přišel s poměrně unikátním průzkumem.

Ano, pracovali jsme na něm takřka dva roky. S partnery, účetní agenturou Nastejnelodi.cz a Moravskoslezským inovačním centrem (MSIC), jsme zmapovali problematiku finančního řízení a financování malých a středních firem. Průzkum probíhal, až na výjimky, na území Moravskoslezského kraje a formou dotazníku v něm pokládáme firmám deset otázek. Odpověděly nám skoro dvě stovky respondentů. V Magazínu Patriot výsledky analyzujeme a poukazujeme na nejčastější chyby firem v podrobném šestidílném seriálu. První díl už vyšel, následovat budou konkrétní výsledky, komentáře, případové studie a podobně.

Přišli jste v průzkumu na něco překvapivého, s čím jste nepočítali?

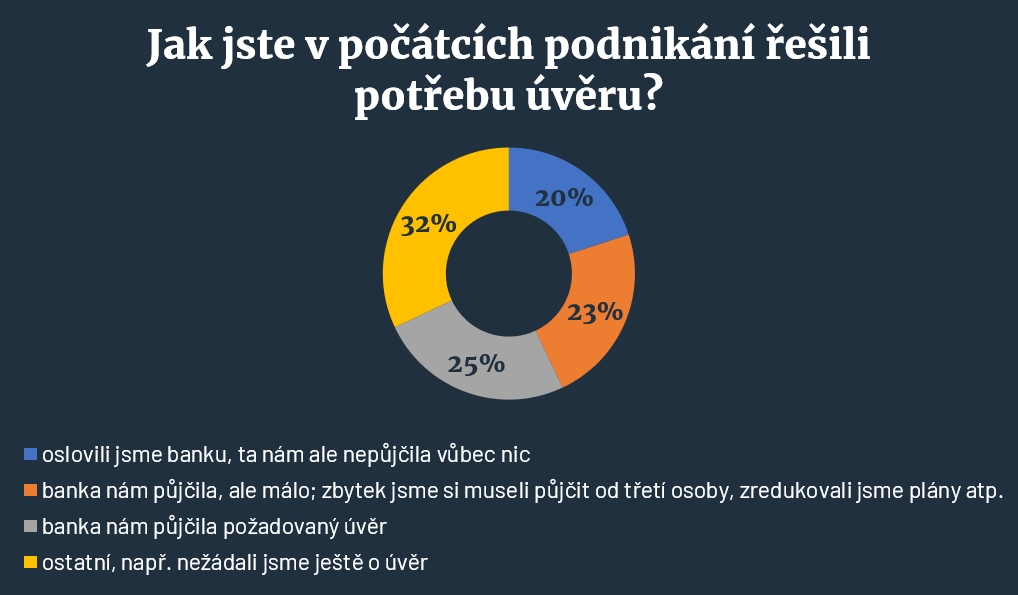

Mě výsledky až tak nepřekvapily. Možná byste byl překvapený vy. Tak třeba 23 procent malých a středních firem uvedlo, že jim banka půjčila menší objem peněz, než o který žádali. 20 procentům firem banka nepůjčila vůbec nic – zamítla žádost. Dohromady tedy bylo neuspokojeno 43 procent žadatelů. Většině z nich se ale dalo pomoct.

Proč si to myslíte?

Vycházím ze svých zkušeností. Skoro polovina případů, které řeším, je taková, že firma neuspěje s žádostí o úvěr a já pak úvěr vyřídím. Dokonce i ve stejné bance. Někdy tomu předchází částečná rekonstrukce účetnictví nebo dodatečné daňové přiznání. Ani výměna účetní není výjimkou. O tom všem je náš průzkum, ve kterém ukazujeme realitu ze života menších firem, o které se tolik neví a nemluví. V dalších dílech seriálu se tomuto tématu budu věnovat podrobně, nechci teď předbíhat, ani na to není prostor.

Výsledky průzkumu mezi malými a středními firmami.

Co je tedy Achillovou patou malých a středních firem?

Typicky mají tyto firmy externí účetní, které se poměrně často střídají a často jsou nekvalitní. Dále mívají velmi špatné nebo spíše žádné nástroje finančního řízení. To jsou jedny z příčin, proč pak nedosáhnou v bance na úvěr. A pokud už ho mají, nevyjednávají pravidelně o jeho lepších podmínkách.

Jak data z průzkumu využijete?

S MSIC jsme se shodli, že by byla chyba s daty z průzkumu dále nijak nepracovat. Firmy tam totiž odpovídají, že jsou si vědomy toho, že mají velké rezervy ve finančním řízení. Současně říkají, že by to chtěly změnit, ale neví jak. Rozhodli jsme se, že uspořádáme konferenci, kde mimo jiné vystoupí i možní řešitelé zjištěných problémů. A ani tím naše práce neskončí, ale to bych hodně předbíhal. Chceme firmám pomoct a snižovat počet neúspěšných žadatelů o úvěr. Pokud totiž firma nedosáhne na financování, nezbývá jí nic jiného než omezit investice a utlumit plánovaný rozvoj, což je špatná varianta s dopady na zaměstnance, odběratele, dodavatele a ve výsledku na celou ekonomiku. Podle statistik připadá průměrně na tři vzniklé společnosti jedna firma zaniklá z důvodu likvidace. A za konec firmy může podle statistik nejčastěji nekvalitní finanční řízení.

Zmiňujete konferenci, kdy se uskuteční?

Asi jste první, kdo zveřejní termín. Chystáme ji 23. září 2020. Propagovat ji začneme v červnu, moc bych neváhal s koupí lístků, kapacita sálu je omezená.

Luděk Blahut

Narodil se v Ostravě, je absolventem Ekonomické fakulty VŠB-TUO. Pracoval v Citibank a Komerční bance na obchodních, manažerských a top manažerských pozicích. Rukama mu prošly tisíce obchodních případů, byznys plánů a žádostí o úvěr. Od roku 2010 rozvíjí vlastní projekt pod značkou HODINOVÝ FINANČNÍ ŘEDITEL, kdy se jako interim manažer nechává firmami najímat na řešení projektů v oblasti firemního financování. Je certifikovaným koučem agentury CzechInvest a expertem MSIC, členem Hospodářské komory a Asociace interim manažerů (CAIM).